比特幣是否正在構築長期底部?——從鏈上數據觀察當前所處階段

2026-04-10 15:08:58

市場概覽

過去數月,比特幣價格在高位回落後持續承壓,當前市場更大的分歧,並不在於價格已經調整多少,而在於這輪下跌在周期演進中究竟處於何種位置:是仍處於出清推進階段,還是已開始進入底部構築階段。從外部環境看,全球宏觀條件仍未對風險資產形成實質性友好支撐:美國利率水平維持高位,流動性環境整體偏緊,地緣政治擾動與增長預期反復切換,使得市場風險偏好始終處於脆弱狀態。在這一背景下,比特幣價格雖已出現明顯調整,但尚不能僅憑跌幅本身判斷其是否已進入典型熊市底部區域。

與以往周期相比,本輪調整的特殊性在於:價格運行一方面仍受宏觀流動性約束,另一方面又受到 ETF 資金流入、機構持倉占比提升以及籌碼結構變化的共同影響。這使得本輪比特幣在價格表現上呈現出一定韌性,即價格跌幅未必像過往熊市那樣迅速觸及深度低估區間,但鏈上盈利壓縮、虧損兌現與籌碼再分配可能已經同步展開。換言之,價格層面的"尚未深跌"與鏈上層面的"出清正在推進"之間,可能存在階段性錯位。這也是當前判斷市場所處位置時,不能簡單套用歷史價格幅度,而必須回到鏈上結構本身的原因。

因此,本文將不以短期價格波動作為主要依據,而是從鏈上數據出發,重點觀察三個問題:第一,市場整體盈利水平是否已顯著壓縮;第二,虧損籌碼是否正在完成集中出清;第三,籌碼是否開始由高成本、短周期持有者向更穩定的長期持有者轉移。只有當這三條鏈條逐步閉合,市場才更可能真正進入長期底部構築階段。基於這一思路,下文將結合 MVRV、Entity-adjusted Realized Loss、SOPR、HODL Waves、Realized Price、Balanced Price、CVDD 以及鏈上轉帳量等指標,對當前比特幣所處階段進行更系統的定位。

市場盈利結構

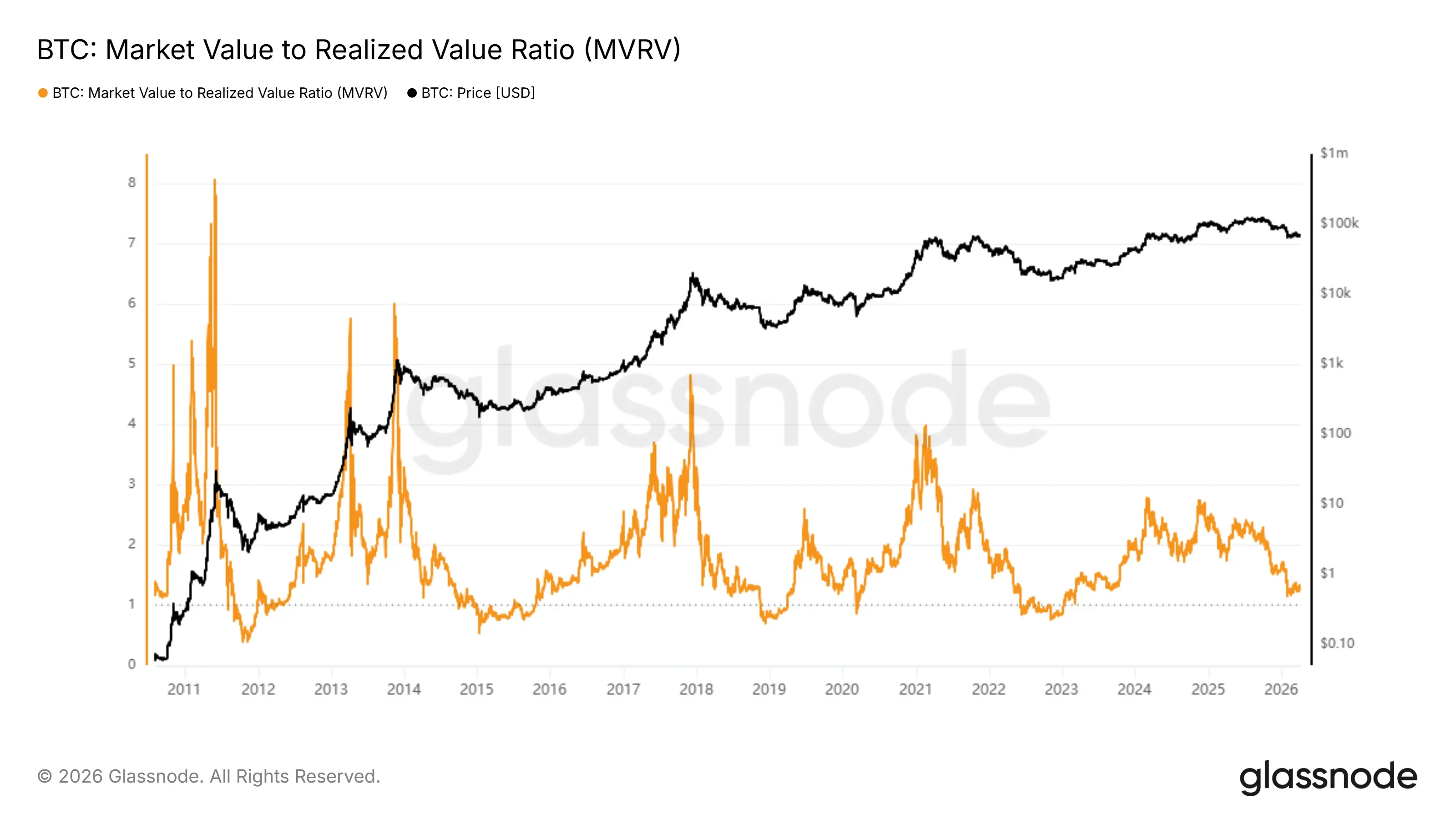

MVRV(Market Value to Realized Value)衡量市場價格相對於鏈上整體持倉成本的偏離程度,是刻畫全市場未實現盈利水平的核心指標。自本輪高點以來,該指標已顯著回落。根據當前數據,截至 2026 年 3 月 22 日,BTC 的 MVRV 已降至 1.25 左右,而本輪價格高點附近該指標一度達到 2.29,意味著全市場未實現盈利水平已較高位壓縮約 45%,價格相對於持倉成本的溢價正在快速收斂。

若放在更長周期中觀察,當前 1.25 的水平已處於歷史樣本約 23%分位,若僅考察 2018 年以來的數據,則大致位於 18%分位,說明市場已進入歷史意義上的相對低盈利區域。不過,與歷次典型熊市最終低點相比,當前數值仍未達到極端壓縮水平:2015 年熊市低點對應的 MVRV 約為 0.54,2018 年約為 0.70,2022 年約為 0.76。換言之,當前 MVRV 雖已明顯回落,並進入歷史意義上的低盈利區間,但與過去幾輪熊市最終低點所對應的極端壓縮水平相比,仍有一定差距。

從成本映射看,當前價格約 67,860 美元,對應的鏈上平均持倉成本(Realized Price)約為 54,363 美元。這意味著,若 MVRV 進一步回落至 1.0,價格大致對應 54,000 美元附近;若壓縮至 0.8--0.9 區間,則對應價格大致落在 43,000--49,000 美元一帶。因此,MVRV 當前更準確反映的並不是"底部已經確認",而是市場已從高盈利分配階段進入盈利顯著收縮、並逐步向歷史底部估值區間回歸的過程中。結合歷史經驗,這通常更符合熊市中後期或底部構築初期的特徵,而非最終見底完成的狀態。

圖1. MVRV(來自Glassnode)

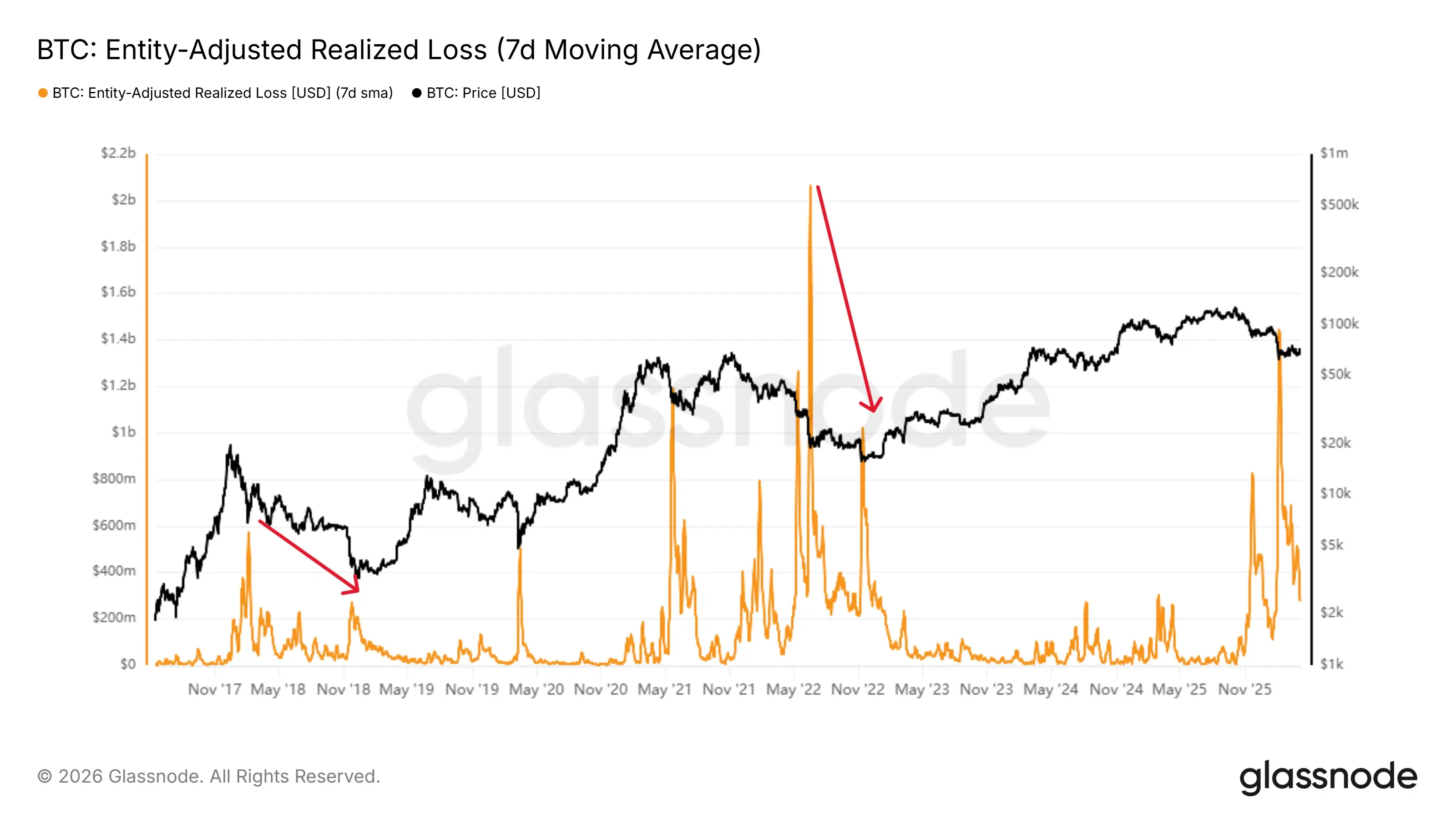

在 MVRV 所刻畫的整體盈利壓縮背景下,進一步需要回答的關鍵問題是:當前市場的虧損是否已經被實際兌現,即高成本籌碼的出清進度如何。為此,可以引入經實體調整後的 Realized Loss 指標,以衡量真實投資者在虧損狀態下的賣出規模。

與未實現盈利壓縮相對應,鏈上實際虧損兌現也已顯著放大。Entity-adjusted Realized Loss 用於衡量鏈上投資者在轉移籌碼時實際鎖定的虧損規模,能夠更直接反映市場出清是否已經從"帳面浮虧"轉化為"真實賣壓"。根據當前數據,本輪 realized loss 的高點出現在 2026 年 2 月 7 日,單日達到約 14.4 億美元,屬於歷史級別的虧損兌現事件;若與 2022 年 6 月系統性去槓桿階段約 20.7 億美元的歷史極端峰值相比,本輪峰值強度已達到其約 70%。這表明本輪調整並非僅停留在估值壓縮層面,而是已經進入明顯的籌碼出清過程。

不過,從動態變化看,當前 realized loss 已較前期峰值顯著回落。截至 2026 年 3 月 22 日,該指標約為 3.73 億美元/日,較 2 月上旬峰值回落約 74%。這意味著前期最集中的止損與被動賣出階段可能已經發生,市場正在由劇烈釋放轉向高位消化。但若放在歷史分佈中觀察,當前 realized loss 仍位於全歷史約 96%分位、2018 年以來約 92%分位,說明虧損兌現雖然已脫離峰值狀態,卻仍顯著高於常態水平。

此外,從歷史經驗來看,底部的最終形成通常還需進一步觀察拋壓是否出現衰竭特徵,即在經歷大規模虧損釋放之後,即使價格繼續下探,realized loss 也不再同步放大,反而出現邊際收斂甚至背離。這種結構往往意味著高成本籌碼已基本完成出清,市場正在由被動去槓桿主導的下跌,逐步轉向賣壓衰減後的自發企穩。就當前階段而言,realized loss 更準確反映的是:前期集中性拋售壓力已較峰值明顯緩和,但虧損籌碼的出清過程尚未結束。結合 MVRV 已大幅回落但仍高於歷次熊市最終低點區間來看,當前市場更符合熊市中後期或底部構築階段的特徵:出清已經展開,但底部的最終確認仍需等待虧損兌現進一步收斂,並與價格結構企穩共同出現。

圖2. Entity-Adjusted Realized Loss(來自Glassnode)

整體來看,MVRV 所反映的盈利壓縮,與 Realized Loss 所體現的高強度虧損兌現,說明市場已不再停留於帳面浮虧階段,而是已進入實際損失釋放與高成本籌碼被動出清的過程。這意味著,本輪下跌的壓力已經從估值回落進一步傳導至持倉結構本身,市場正在完成從"盈利收縮"向"虧損消化"的過渡。因此,下一階段更關鍵的觀察重點,不再是虧損是否發生,而是拋壓能否進一步衰竭,並推動籌碼向更穩定的持有者手中沉澱。

持幣者行為

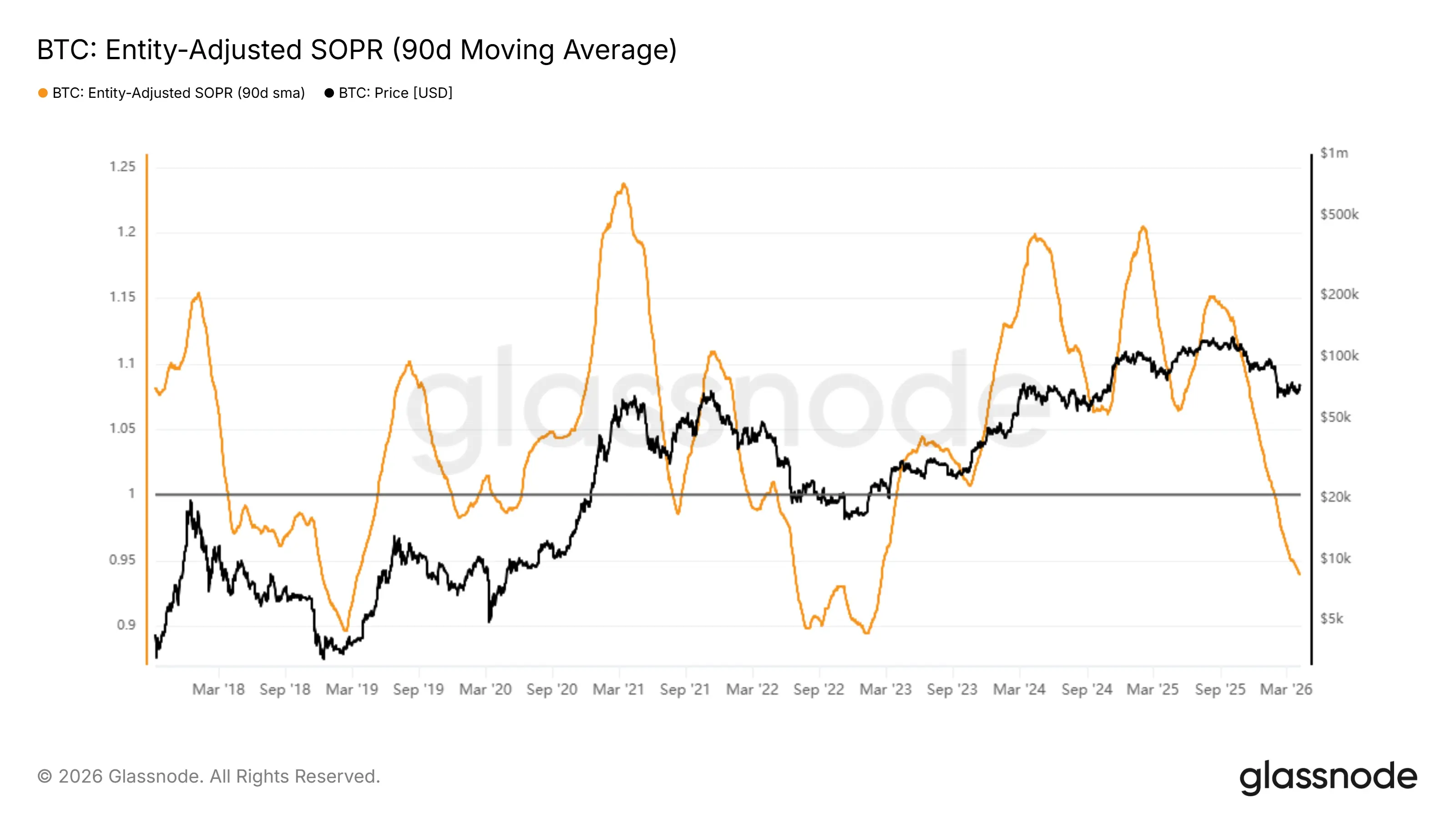

在確認市場已進入實際出清與成本重置階段之後,進一步需要回答的問題在於:當前市場的定價權由誰主導,以及出清後的籌碼是否已完成有效沉澱。為此,可以結合 Entity-Adjusted SOPR 與 Realized Cap HODL Waves,從行為與結構兩個維度對市場進行刻畫。

從交易行為來看,Entity-Adjusted SOPR 在近期持續運行於 1 以下,且經平滑處理後呈現出逐步下行的趨勢,表明當前市場中發生的交易仍以虧損賣出為主。這意味著,儘管前期已出現大規模虧損兌現,但市場尚未完全擺脫被動止損主導的狀態,邊際賣壓仍在由短期資金所驅動,定價權尚未轉移至更具耐心的持有者手中。

圖3. Entity-Adjusted SOPR(來自Glassnode)

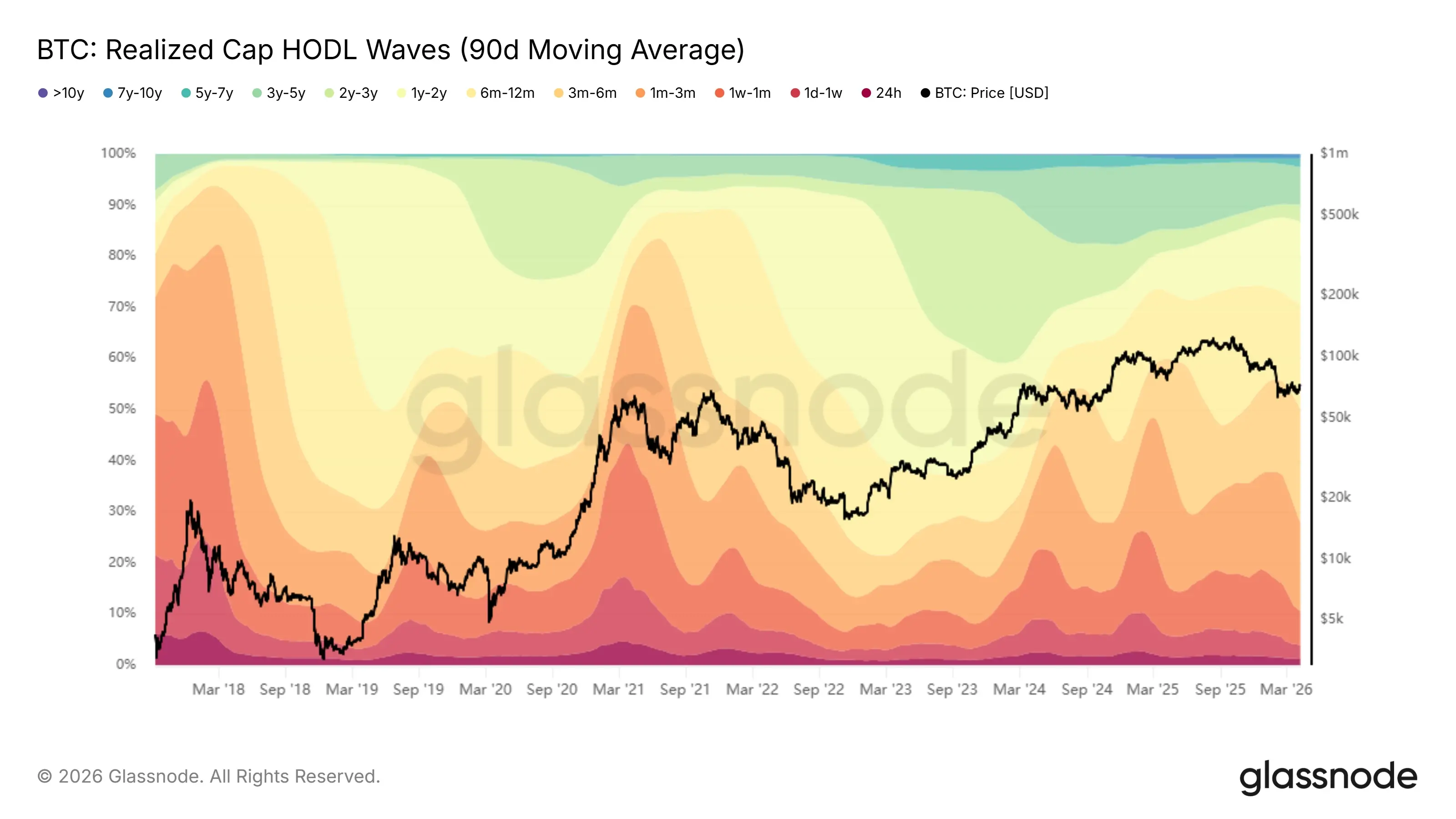

從籌碼結構來看,Realized Cap 加權的 HODL Waves 顯示,短期籌碼(1w--3m)占比仍然處於相對高位,同時 1y--2y 區間的籌碼持續上升。這一結構表明,上一輪周期中在高位入場的投資者,正逐步從短期持有者轉化為中長期持有者,市場已經歷顯著的再分配過程。然而,與歷史熊市底部相比,長期籌碼(1y+)的占比尚未出現極端抬升,籌碼鎖定程度仍不充分,市場結構仍處於"沉澱過程中",而非完全穩定狀態。

圖4. Realized Cap HODL Waves(來自Glassnode)

綜合 SOPR 與 Realized Cap HODL Waves 的變化來看,市場確已進入籌碼再分配階段,而當前更準確的狀態是:短期資金的被動賣出仍在影響邊際定價,而中長期持有者雖然在逐步吸收籌碼,卻尚未形成足夠穩固的主導地位。換言之,市場正在從"短期資金主導的被動出清"向"長期資金主導的籌碼沉澱"過渡,但定價權的切換仍未最終完成。

市場成本重置

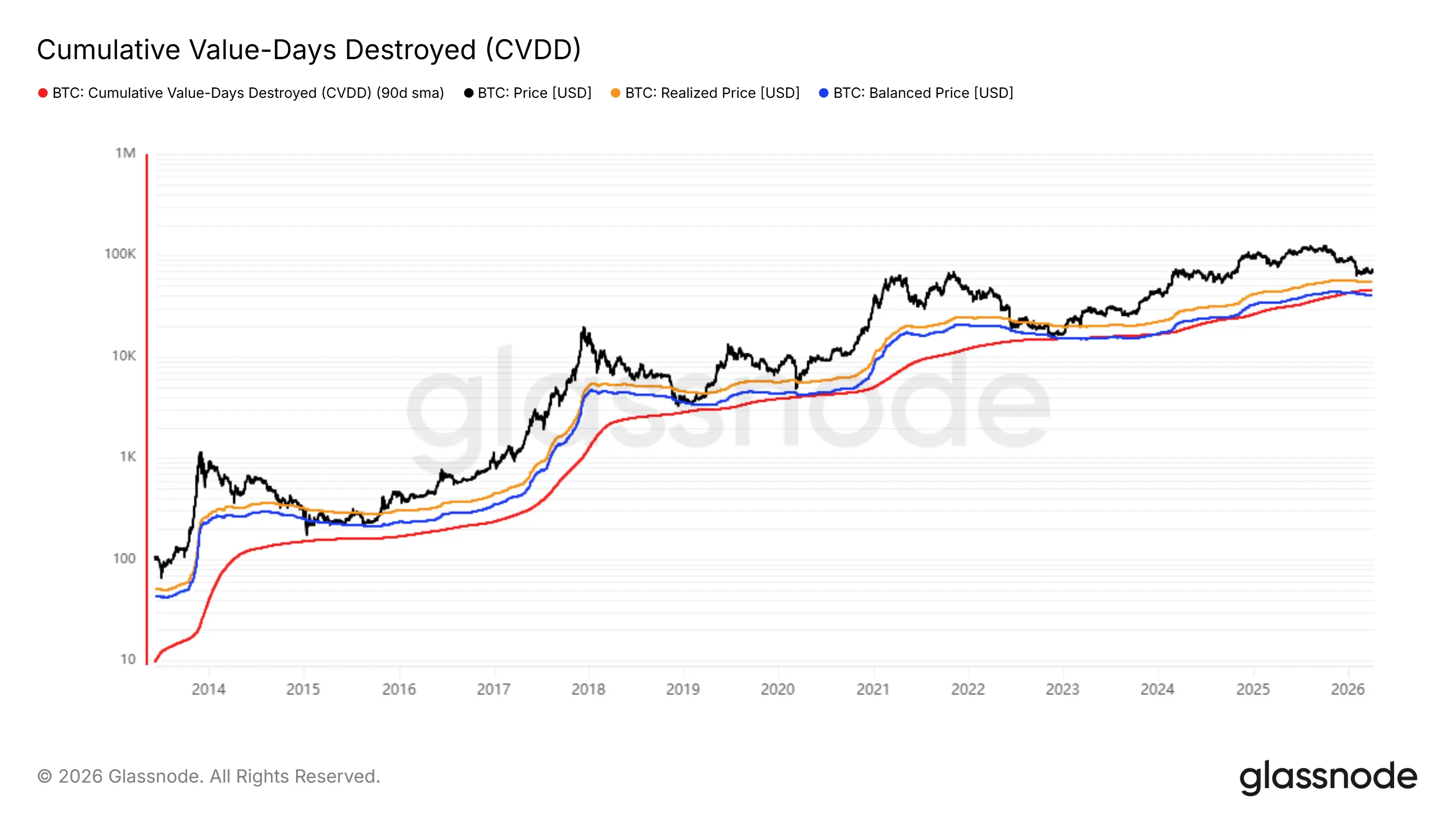

在前文從盈利結構、虧損兌現及籌碼再分配等維度確認市場已進入出清推進階段之後,進一步需要回答的核心問題在於:當前價格相對於市場整體成本與長期價值錨,處於何種位置,以及定價是否已完成充分重置。為此,可以引入 Realized Price、Balanced Price 以及 CVDD 三個指標,從成本與價值兩個層面對市場進行刻畫。

圖5. Realized Price,Balanced Price,CVDD(來自Glassnode)

首先,Realized Price 作為全市場平均持倉成本,是最直接的成本錨。歷史上,價格在熊市中後期往往跌破該水平,進入廣泛虧損區間;而在熊市後期,價格通常圍繞其反復震盪,反映市場從"持續虧損"向"成本重置"過渡。截至 2026 年 3 月 22 日,BTC 價格約為 67,860 美元,而 Realized Price 約為 54,363 美元,當前價格仍高出該成本線約 13,500 美元,對應溢價約 24.8%。這意味著,儘管市場已較高位顯著回落,整體盈利空間已被壓縮,但價格仍未真正回到全市場平均持倉成本附近,成本重置過程尚未完成。

其次,CVDD 通過刻畫長期持有者所積累的幣齡價值變化,為市場提供了一個更偏長期資金視角的價值承接區間。歷史上,價格在多個周期底部階段均明顯向 CVDD 所對應水平回歸,反映出當長期籌碼被充分轉移後,市場進入更具中長期配置價值的區域。當前 CVDD 約為 45,420 美元,而現價仍高出這一水平約 22,440 美元,對應溢價約 49.4%。這說明,雖然價格已較前期高位顯著下移,但若從長期資金價值錨的角度觀察,當前市場仍運行在該區間之上,尚未完成對長期價值帶的充分回歸。

進一步看,Balanced Price 可以視為市場在經歷情緒出清與持倉重估後所對應的均衡價格,在深度熊市階段,價格往往向這一水平收斂,甚至短暫跌破,以完成最後一輪情緒與槓桿出清。截至當前,Balanced Price 約為 40,726 美元,現價較其仍高出約 27,134 美元,對應溢價約 66.6%。相較於 Realized Price 與 CVDD,Balanced Price 更能反映深度出清情形下的均衡區域,而當前價格與其之間仍存在較大距離,說明市場雖已從高估狀態顯著回落,但距離真正意義上的深度均衡區仍不算近。

若進一步結合歷史底部階段進行對照,可以更清楚地看出當前所處位置。在 2015 年熊市低點,價格約為 Realized Price 的 0.55 倍、Balanced Price 的 0.71 倍、CVDD 的 1.11 倍;在 2018 年熊市低點,這一比例分別約為 0.70 倍、0.89 倍和 1.10 倍;在 2022 年熊市低點,價格約為 Realized Price 的 0.78 倍、Balanced Price 的 1.01 倍、CVDD 的 1.05 倍。相比之下,當前價格仍約為 Realized Price 的 1.25 倍、Balanced Price 的 1.67 倍、CVDD 的 1.49 倍。這表明,當前市場雖然已明顯從高溢價狀態回落,並開始向成本與價值錨收斂,但與歷次典型熊市最終低點相比,價格仍顯著運行於這些關鍵錨點之上。

綜合 Realized Price、CVDD 與 Balanced Price 三者所刻畫的成本與價值區間可以看到,當前市場更接近於"向價值區間回歸的過程中",而非"已在價值區間內完成均衡"。換言之,定價體系的重心確實正在下移,市場也已進入圍繞長期成本與價值錨重新定價的階段,但從量化位置上看,價格尚未完成對平均成本、長期價值支撐以及深度均衡區域的充分回歸。真正的底部確認,往往仍需看到價格進一步向這些錨點壓縮,並在其附近形成更穩定的運行結構。

鏈上活躍度

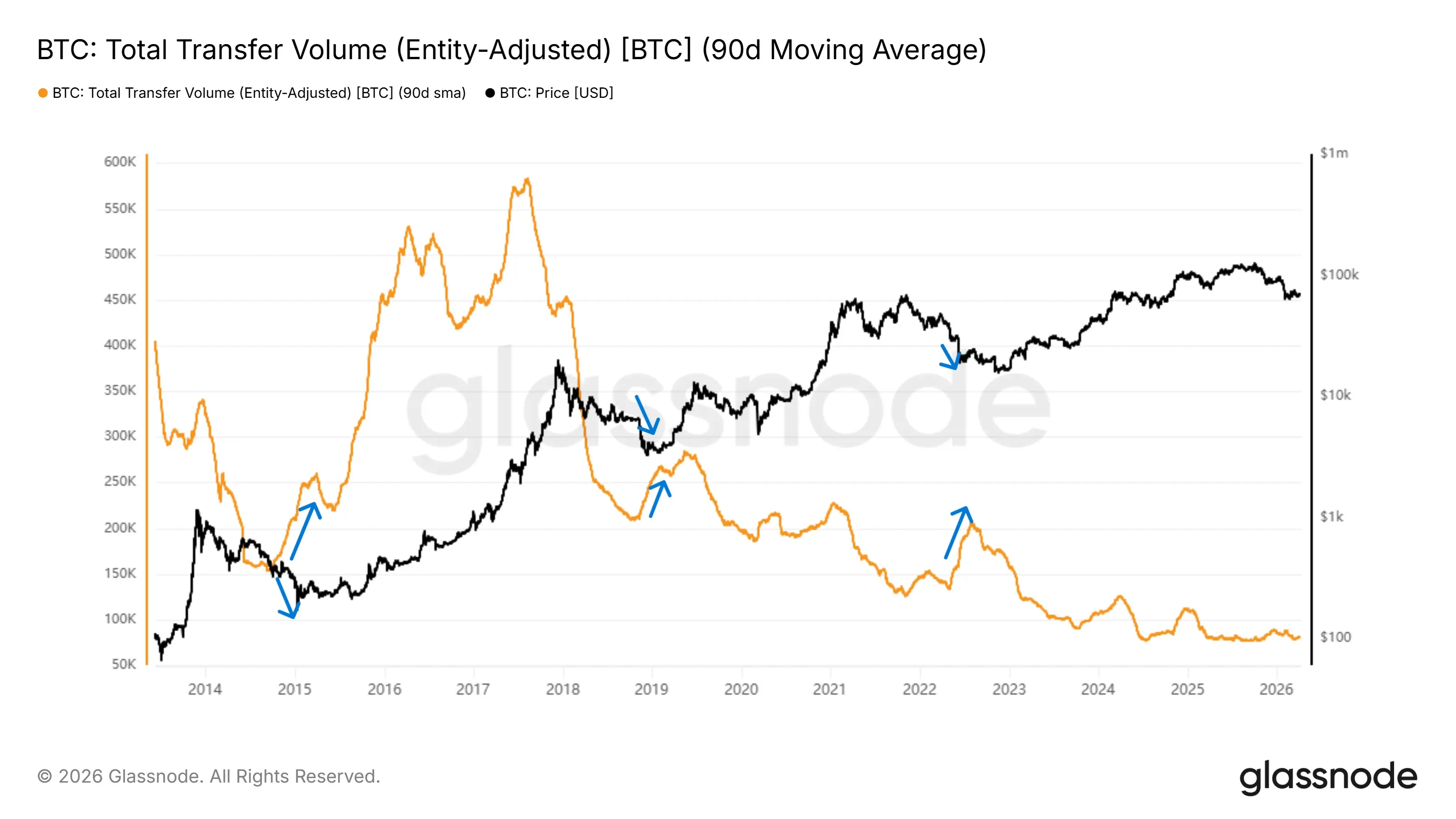

進一步需要關注的是,鏈上真實交易活動所反映的換手強度,是否已經進入最終出清階段。為此,可以引入經實體調整後的鏈上轉帳量(Entity-Adjusted Transfer Volume),以衡量市場中真實價值轉移的規模變化。

從歷史經驗來看,該指標在周期中呈現出較為清晰的階段性特徵:在熊市中後期,隨著價格持續回落與參與者退出,鏈上轉帳量通常逐步下降,反映市場活躍度的收縮與資金參與意願的減弱。而在熊市後期,尤其是接近底部區域時,往往會出現一至數次明顯的階段性放量,代表大量籌碼在短時間內完成轉移。這類"集中換手"通常對應恐慌性拋售、被動去槓桿以及長期持有者與新資金之間的再分配,是市場完成最終出清的重要標誌。

結合當前周期觀察,儘管鏈上轉帳量整體處於歷史相對低位,表明市場已經歷顯著降溫,但尚未觀察到類似歷史底部階段所對應的顯著放量特徵。這意味著,雖然前文所述的虧損兌現與籌碼再分配已經發生,但鏈上層面的價值轉移尚未經歷"最後一輪集中釋放"。換言之,當前市場更接近於出清後的中後期階段,而非完成最終換手的底部階段。

鏈上活躍度當前所揭示的重點,並不是市場是否已經降溫,而是最終意義上的籌碼換手尚未出現。儘管虧損兌現、籌碼再分配與成本回歸均已展開,但鏈上價值轉移仍未出現歷史底部階段常見的集中放量特徵,這意味著市場尚未完成最後一輪由恐慌釋放、資金承接與持倉重構共同推動的集中換手。若後續這一信號出現,才更可能意味著底部構築正在從"過程推進"走向"階段完成"。

圖6. Total Transfer Volume(Entity-Adjusted)

結論:周期位置判斷、價格區間與潛在演化路徑

綜合前文從盈利結構、虧損兌現、持幣者行為、成本結構以及鏈上換手強度等多個維度的分析,可以對當前市場所處的周期位置形成較為一致的判斷。首先,從 MVRV 與 realized loss 的組合來看,市場已從單純的帳面虧損階段進入到實際虧損兌現與去槓桿過程,高成本籌碼在本輪下行中已得到較為充分的出清。其次,從 SOPR 與 Realized Cap HODL Waves 所反映的行為與結構特徵來看,儘管籌碼已發生顯著再分配,但短期資金仍在一定程度上主導交易,長期持有者的主導地位尚未完全確立,市場結構仍處於由"流動"向"沉澱"過渡的階段。

進一步地,從成本結構角度觀察,當前價格已顯著向 Realized Price、Balanced Price 以及 CVDD 所刻畫的價值區間收斂,表明市場正在逐步完成從高估狀態向成本與價值錨的回歸過程。然而,當前價格仍顯著運行於上述成本與價值區間之上,尚未完成向市場平均成本與長期價值錨的充分回歸,表明定價重置過程仍在進行之中,市場尚未進入最終的均衡階段。與此同時,鏈上轉帳量雖處於低位,但未出現歷史底部階段典型的集中放量特徵,意味著市場尚未經歷最後一輪大規模籌碼換手。

在此框架下,當前市場更符合熊市中後期的典型特徵,即出清已顯著推進、成本逐步重置、籌碼處於再分配向鎖定過渡階段,但底部尚未最終確認。結合成本區間的歷史表現,未來價格若進一步下探,其潛在的底部區間可能位於 $45000 至 $53000 區間,該區間可能對應長期資金開始系統性承接的位置。從歷史周期經驗來看,市場底部往往並非單一價格點,而是在該價值區間內經歷一段時間的反復震盪,以完成情緒出清、供需再平衡以及籌碼最終鎖定。

在時間維度上,過往周期顯示,從大規模虧損兌現到最終底部形成,通常仍需經歷數月(4 至 7 個月)的震盪與結構調整過程。因此,在當前階段,市場更可能處於即將進行底部構築的初期階段,預計市場可能在今年夏季完成底部的構築。未來需要重點關注的信號包括:realized loss 的邊際衰竭、SOPR 向 1 附近的穩定回歸、長期籌碼占比的進一步抬升,以及鏈上換手強度的階段性放大等。一旦上述信號逐步共振,市場才更可能進入由供給收縮與價值重估驅動的新一輪上行階段。

相關專案

最新快訊

ChainCatcher

2026-04-11 04:05:48

ChainCatcher

2026-04-11 03:02:42

ChainCatcher

2026-04-11 01:01:33

ChainCatcher

2026-04-11 00:44:50

ChainCatcher

2026-04-11 00:12:34